Hans Baumann

Robert Fluder

Grundlagen

Blöde andere Räuber

Zum Beispiel Herbert

24.11.2022 | Ronja Räubertochter möchte die mächtigste Räuberin von Jugoslawien werden.

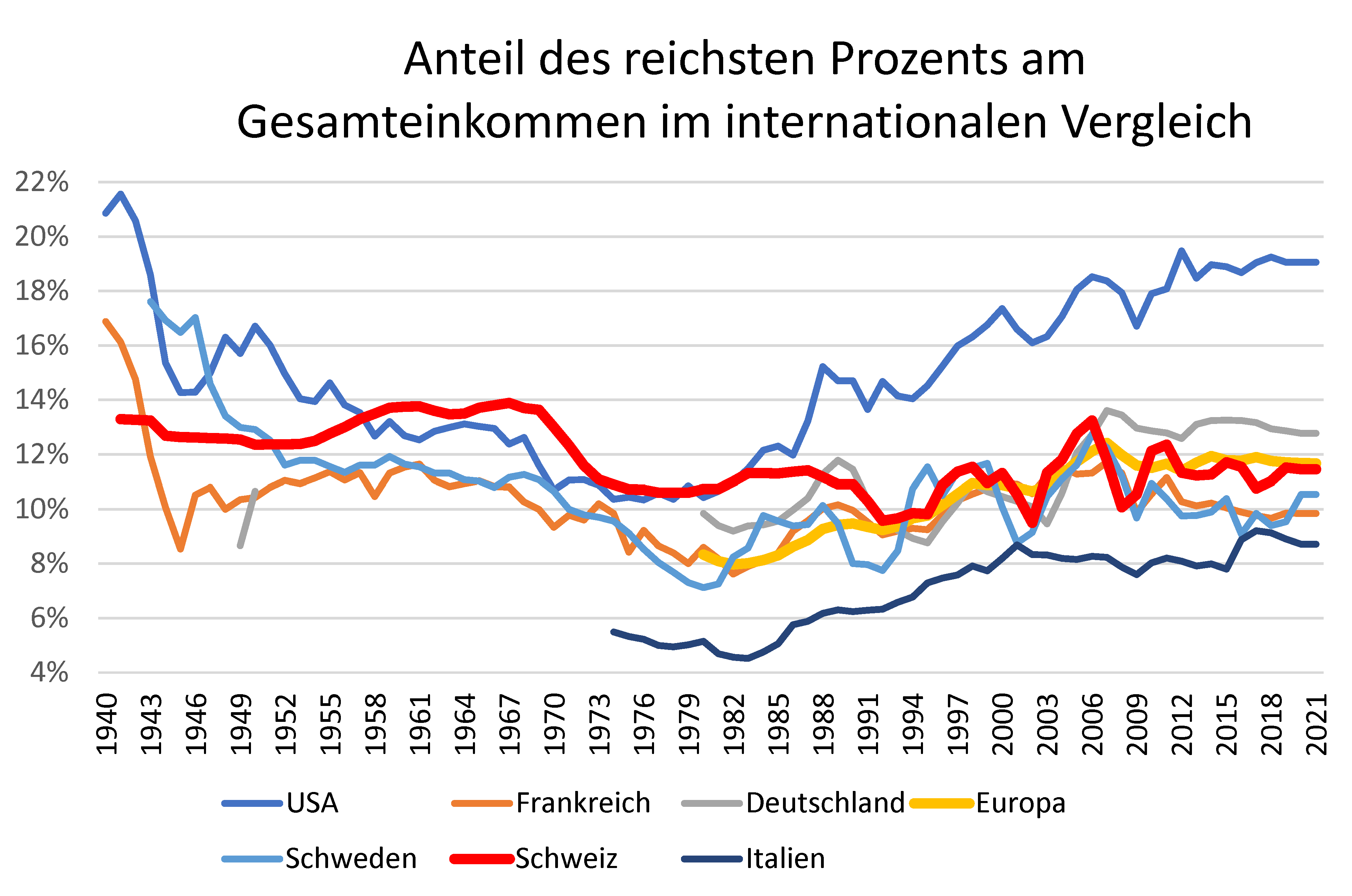

In den letzten Jahrzehnten zeigt sich eine Tendenz der zunehmenden Ungleichheit: Reiche werden immer reicher und gleichzeitig verfügt ein Teil der Bevölkerung nicht ausreichend über lebenswichtige Güter und Dienstleistungen. Gemäss dem jüngsten OECD-Bericht ist die Bevölkerung in vielen Ländern zunehmend besorgt ob der steigenden Ungleichheit.1 Anlass dazu ist das enorme Wachstum der obersten Einkommen und Vermögen, während gleichzeitig ein zunehmender Teil der Bevölkerung der unteren Einkommenssegmente abgehängt wird. Das gilt auch für die Schweiz. Die Corona-Pandemie und die jüngsten, durch den Krieg in der Ukraine verursachten Preissteigerungen für Energie und lebenswichtige Güter drohen die Ungleichheit weiter zu verschärfen.

Quelle

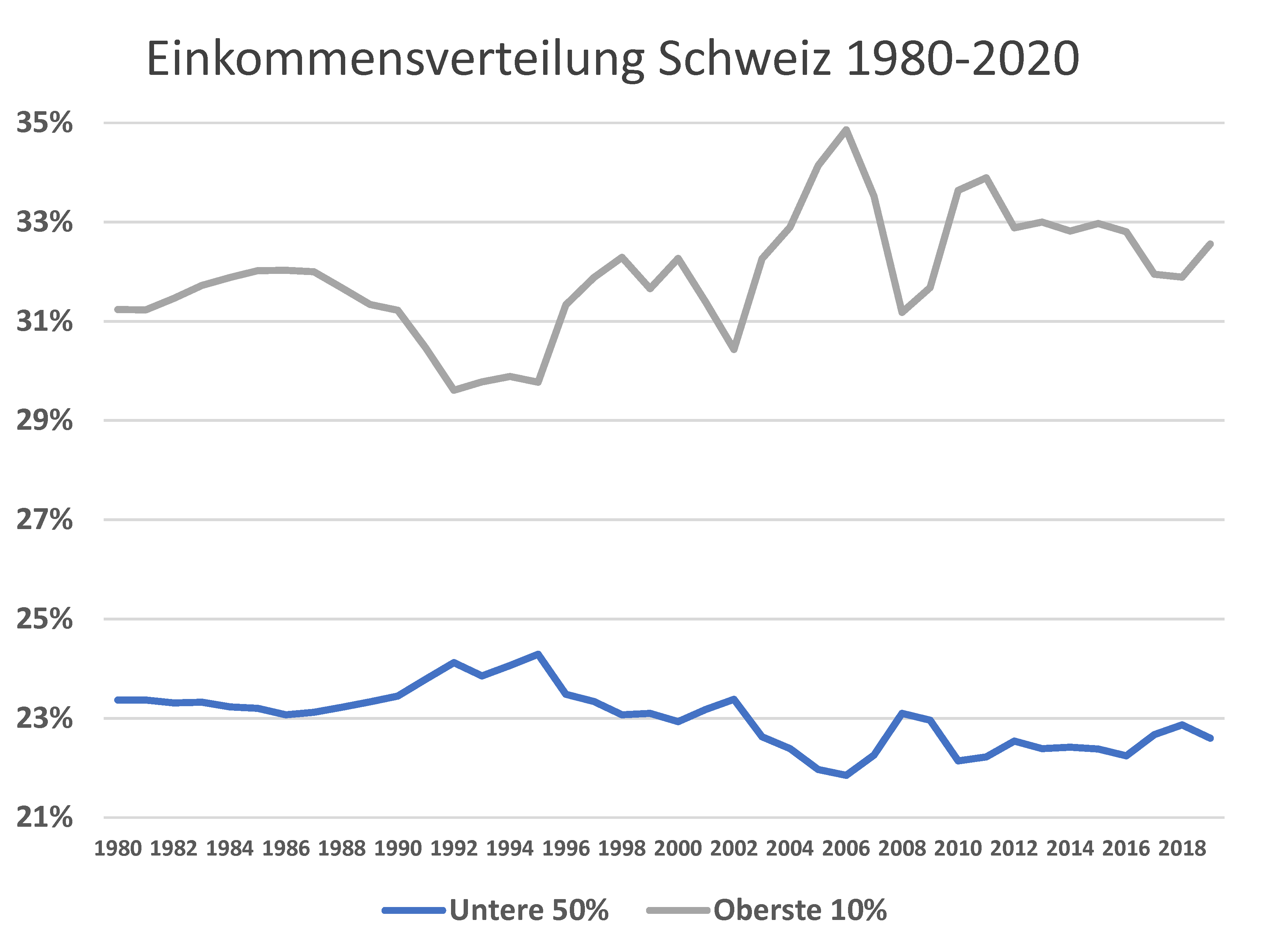

World Inequality Database, Vorsteuereinkommen erwachsener Personen, Daten für die Schweiz vor 1980 teilweise durch eigene Berechnungen ergänzt.

Quellen/Erläuterungen

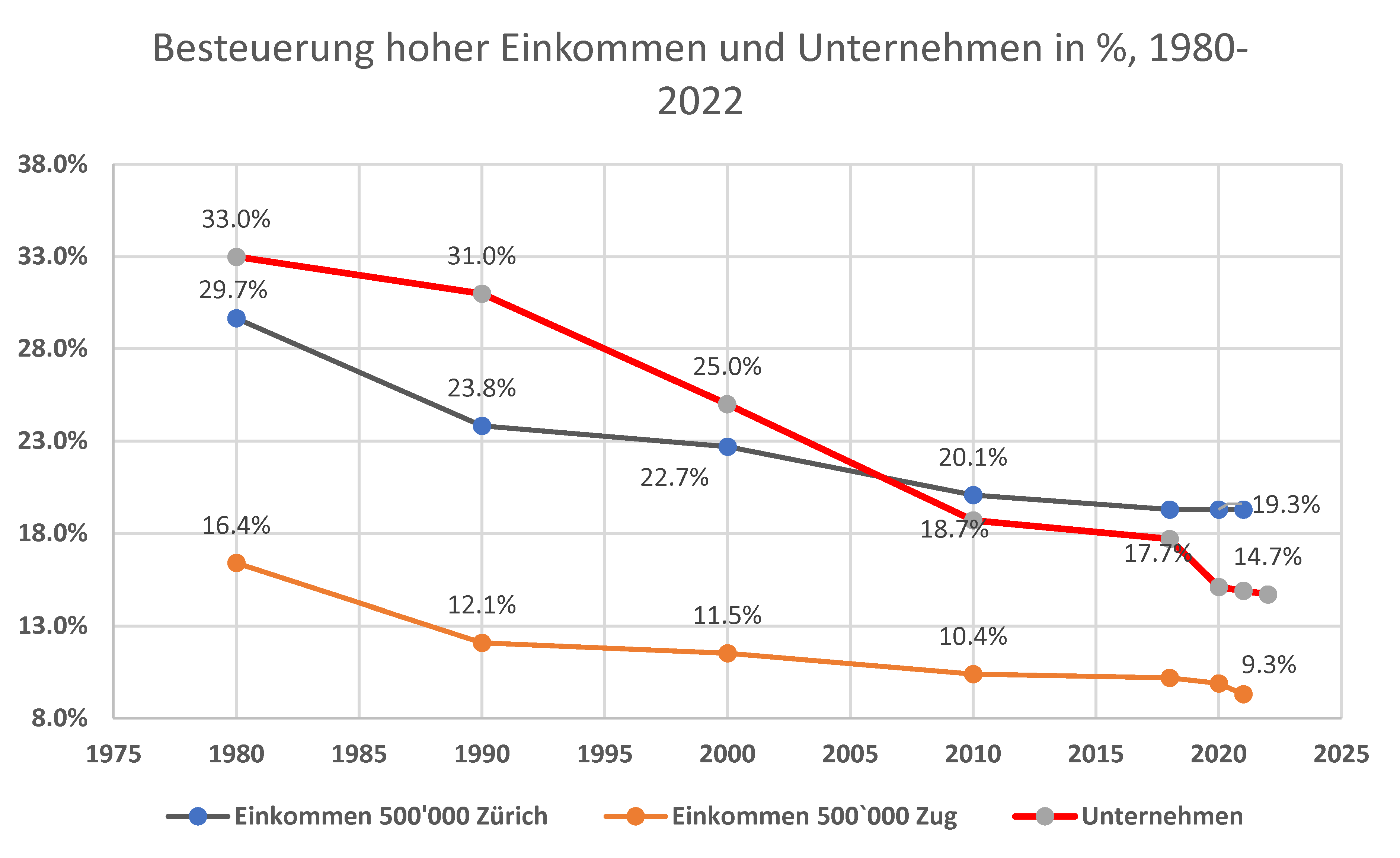

ESTV, Steuerbelastung nat. Personen in den Kantonshauptorten, Kantons-, Gemeinde und Kirchensteuer. Hinzu kommt die Bundessteuer.

KPMG, Corporate Tax Surveys: Durchschnittlicher, ordentlicher Gewinnsteuersatz aller Kantonshauptorte

Lohnabhängige verlieren

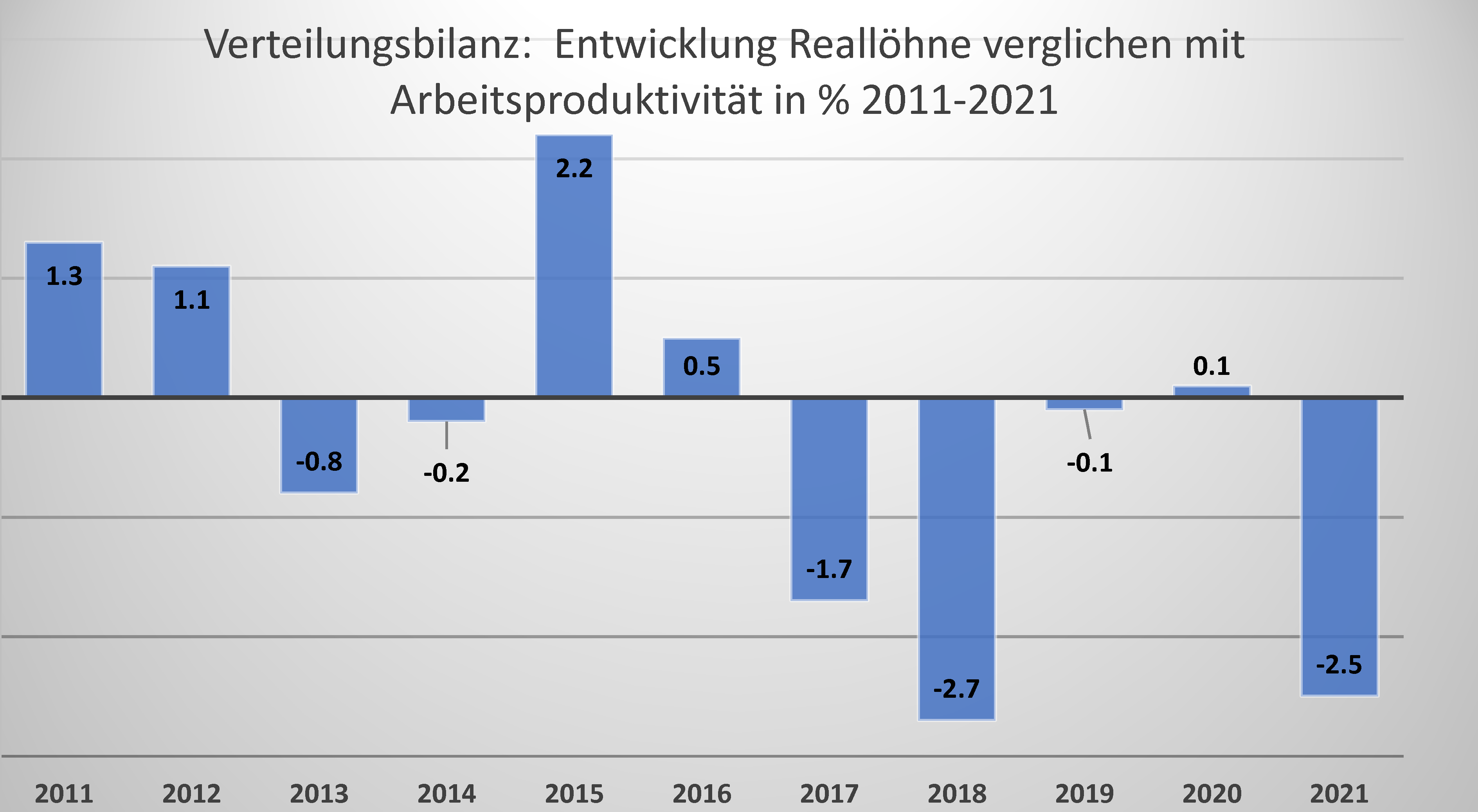

Die Reallöhne in der Schweiz stagnieren seit Jahren. Sie erhöhten sich in den letzten fünf Jahren im Durchschnitt noch um 0,7 Prozent2, wobei tiefere Löhne noch schlechter abschnitten und praktisch keine Erhöhung mehr erfuhren. Die oberen Einkommensgruppen hielten sich demgegenüber schadlos und konnten ihre Reallöhne um vier Prozent und mehr erhöhen.3 Ganz schlecht sah es im letzten Jahr aus. 2021 gingen sogar die Nominallöhne zurück. Nur die in den Gesamtarbeitsverträgen festgelegten Löhne wurden leicht erhöht. Für 2022 sind noch stärkere Lohnverluste zu erwarten.

Im Gegensatz zu den Löhnen nahm die Arbeitsproduktivität der Schweizer Wirtschaft stetig zu, sogar in den Corona-Jahren. 2021 wuchs auch das Bruttoinlandsprodukt wieder kräftig. Seit mehreren Jahren hinken die Löhne somit deutlich hinter der Produktivitätsentwicklung her. Allein in den letzten fünf Jahren macht der Rückstand der Löhne 6.4 Prozent aus! In diesem Ausmass hat sich die Verteilung von den Löhnen zu den Unternehmensgewinnen verschoben.

Quelle

Lohnindex BfS, Arbeitsproduktivität nach tatsächlichen Arbeitsstunden, BfS

Erläuterung

Verteilungsbilanz = Entwicklung Reallöhne minus realer Arbeitsproduktivität: Ein negativer Wert bedeutet, dass die Löhne hinter der Arbeitsproduktivität herhinken, ein positiver, dass sie sie übersteigen.

Quellen

Bundesamt für Statistik, Volkswirtschaftliche Gesamtrechnung, für 2021 noch provisorisch;

Da sich die Grundlagen der VGR durch die Revision 1995 stark verändert haben, sind die Datenreihen vor und nach 1995 nur bedingt vergleichbar.

Erläuterung

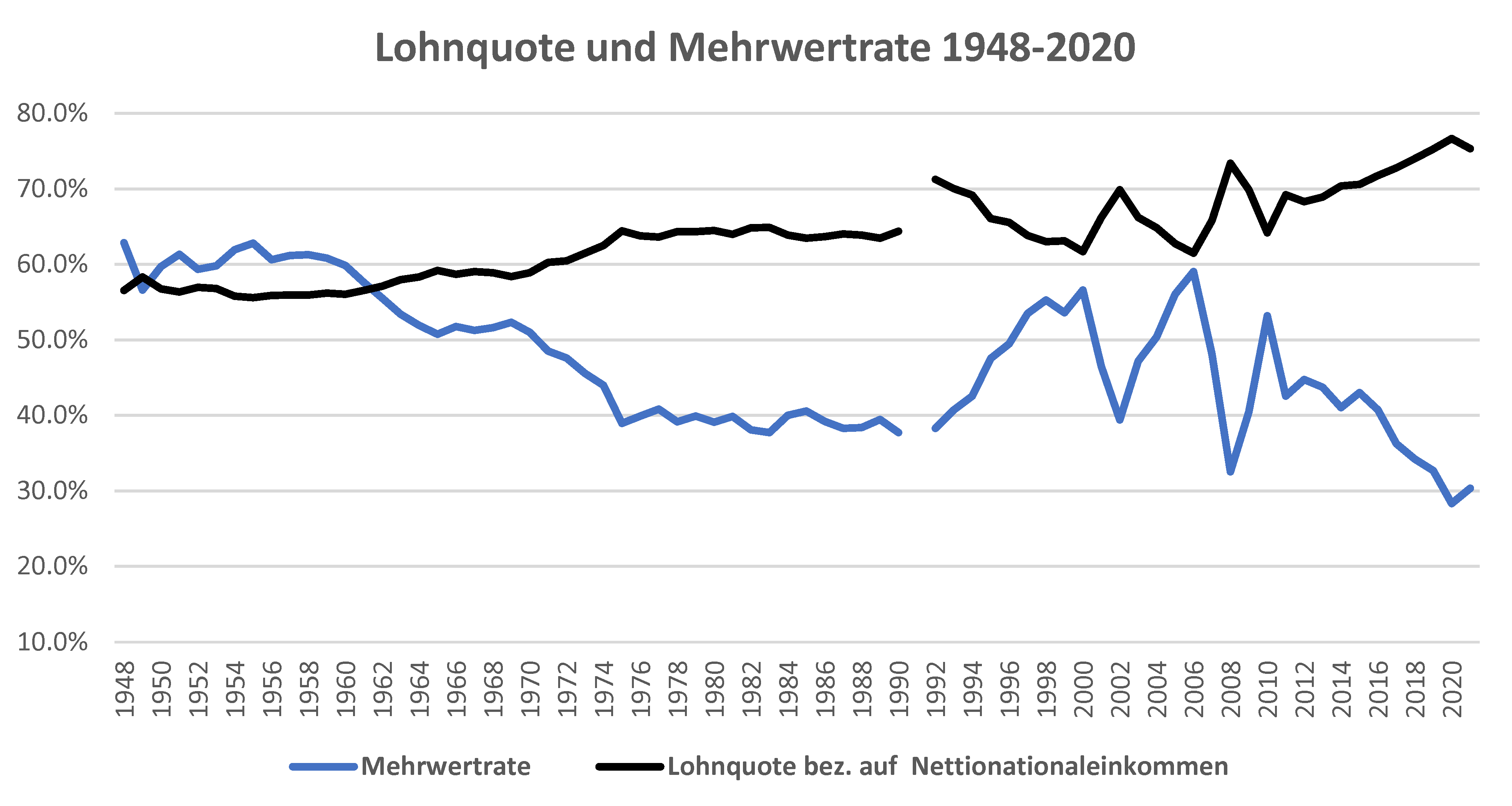

Lohnquote nach dem Inlandkonzept auf Basis Nettonationaleinkommen.

Mehrwertrate: m/v = Nettobetriebsüberschüsse+Vermögenseinkommen/Arbeitnehmerentgelt

Quelle

BfS, Lohnstrukturerhebung LSE , Erhebung über die Einkommen und die

Lebensbedingungen, SILC.

Erläuterung

Oberstes Dezil: 90 Prozent aller Löhne liegen darunter, 10 Prozent darüber.

Unterstes Dezil: 10 Prozent aller Löhne liegen darunter, 90 Prozent darüber.

Das Äquivalenzeinkommen ist ein auf Einzelpersonen umgerechnetes Haushaltseinkommen. S80/S20 = Verhältnis des Einkommens der reichsten 20 zu den ärmsten 20 Prozent der Bevölkerung.

Inflation trifft tiefe Einkommen stärker

In den Corona-Jahren sind die Einkommen durch Kurzarbeit, Arbeitslosigkeit bei Lohnabhängigen und durch Erwerbsausfall bei Selbstständigen gesunken. Nur teilweise konnte dies durch die Erwerbsausfallentschädigungen von Bund, Kantonen und durch die Arbeitslosenversicherung ausgeglichen werden. Aktuell werden die Löhne durch die Preissteigerungen infolge des Ukraine-Krieges bedroht. Bis zum August betrug die Inflationsrate 3,5 Prozent. Haushalte mit tieferen Einkommen sind von den steigenden Konsumentenpreisen stärker betroffen als hohe Einkommen. Der Grund: Personen mit wenig Einkommen müssen einen grösseren Teil ihres Einkommens für den täglichen Gebrauch und für Wohnen ausgeben, also für Nahrungsmittel und Getränke sowie Miete und Energiekosten. Gerade diese Preise sind seit Jahresfrist stärker gestiegen als etwa die Preise für Bekleidung, Möbel und Luxusgüter. Eine britische Untersuchung zeigt auf4, wie gross diese Unterschiede je nach Einkommensgruppe sind. Umgerechnet auf die schweizerische Situation sind die Haushalte in mittleren Einkommensgruppen bei ihren Konsumausgaben mit einer Teuerung von 3,5 bis 3,7 Prozent konfrontiert. Die tiefen Einkommen verlieren mit 3,8 bis 4,2 Prozent Teuerung deutlich mehr Kaufkraft, während beim Zehntel mit den höchsten Einkommen, aufgrund ihres spezifischen Warenkorbes, die Teuerung nur 3,1 Prozent beträgt. Dazu kommt, dass die unteren Einkommensgruppen das gesamte Einkommen für den Konsum verwenden müssen, während dies bei den oberen Einkommen nur einen Teil des Einkommens betrifft. Die im Durchschnitt um 27 Prozent angestiegenen Strompreise und die im nächsten Jahr steigenden Krankenkassenprämien um 6,6 Prozent werden den Druck auf die Haushalte mit tiefen und mittleren Einkommen weiter erhöhen.

Ungleichheit und Armutsgefährdung

Wie in fast allen Ländern hat sich auch in der Schweiz die Schere zwischen hohen und tiefen Einkommen in den letzten Jahrzehnten geöffnet. Insbesondere zwischen 1990 und 2010 hat die Ungleichheit zugenommen. Während der Einkommensanteil der Hälfte der Bevölkerung mit tiefen und mittleren Einkommen seit 1992 von 24,1 auf 22,3 Prozent gesunken ist, steigerte das reichste Zehntel seinen Anteil von 29,6 Prozent auf 32,6 Prozent.

Im gleichen Zeitraum hat das allerreichste Prozent der Bevölkerung noch stärker zugelegt als die oberen 10 Prozent der Einkommensbezüger:innen. Es steigerte seinen Anteil nämlich von 9,6 auf 11,5 Prozent.

Für das erste Pandemiejahr 2020 gibt es erste Hinweise auf eine weitere Zunahme der Ungleichheit. Dies betrifft einerseits die Löhne: Hier konnten die obersten 10 Prozent der Lohnbeziehenden ihren Anteil sowohl im Vergleich mit den untersten wie auch den mittleren Lohngruppen weiter erhöhen. Aber auch beim verfügbaren Einkommen, also dem Einkommen nach allen Abzügen wie Steuern und Krankenkassenprämien, ist die Schere wieder auseinandergegangen.5

Die gegenwärtige Teuerung und die noch kommenden Preissteigerungen werden nicht nur die Ungleichheit verstärken, sondern auch vermehrt Personen in Schwierigkeiten bringen, weil ihr Einkommen heute schon kaum das Existenzminimum zu decken vermag. Fast die Hälfte der Haushalte besitzen zudem kaum Reserven in Form von Vermögen oder sind gar verschuldet, während das reichste Prozent seinen Anteil am Vermögenskuchen enorm steigern konnte.6 Bereits heute ist jede siebte Person von Armut betroffen oder bedroht. Die Warnungen von Expert:innen, die für die kommenden Jahre einen Anstieg der Armutsgefährdung und der Sozialhilfefälle voraussagen, sind deshalb ernst zu nehmen.7 Die öffentliche Hand, aber auch die Sozialpartner haben eine grosse Verantwortung und müssen Massnahmen ergreifen, um eine weitere Spaltung der Gesellschaft zu verhindern. Eine rasche Unterstützung etwa in Form des Senkens der Heizkosten, des Senkens der Krankenkassenprämie oder einer Einmalzahlung an alle Haushalte, wie beispielsweise in Österreich8, kann die Armutsgefährdung wirksam bekämpfen. Gleichzeitig sind die Gewerkschaften gefordert, Reallohnerhöhungen durchzusetzen oder mindestens die Teuerung auszugleichen. Dabei müssten Lohnanpassungen der Tatsache Rechnung tragen, dass die tieferen Einkommen stärker von der Teuerung betroffen sind. Eine stärkere Anhebung der Mindestlöhne und/oder eine generelle Lohnerhöhung mit einem einheitlichen Sockelbetrag sind in dieser Situation wichtiger denn je.

Quelle

World Inequality Database, Vorsteuereinkommen erwachsener Personen

Quellen

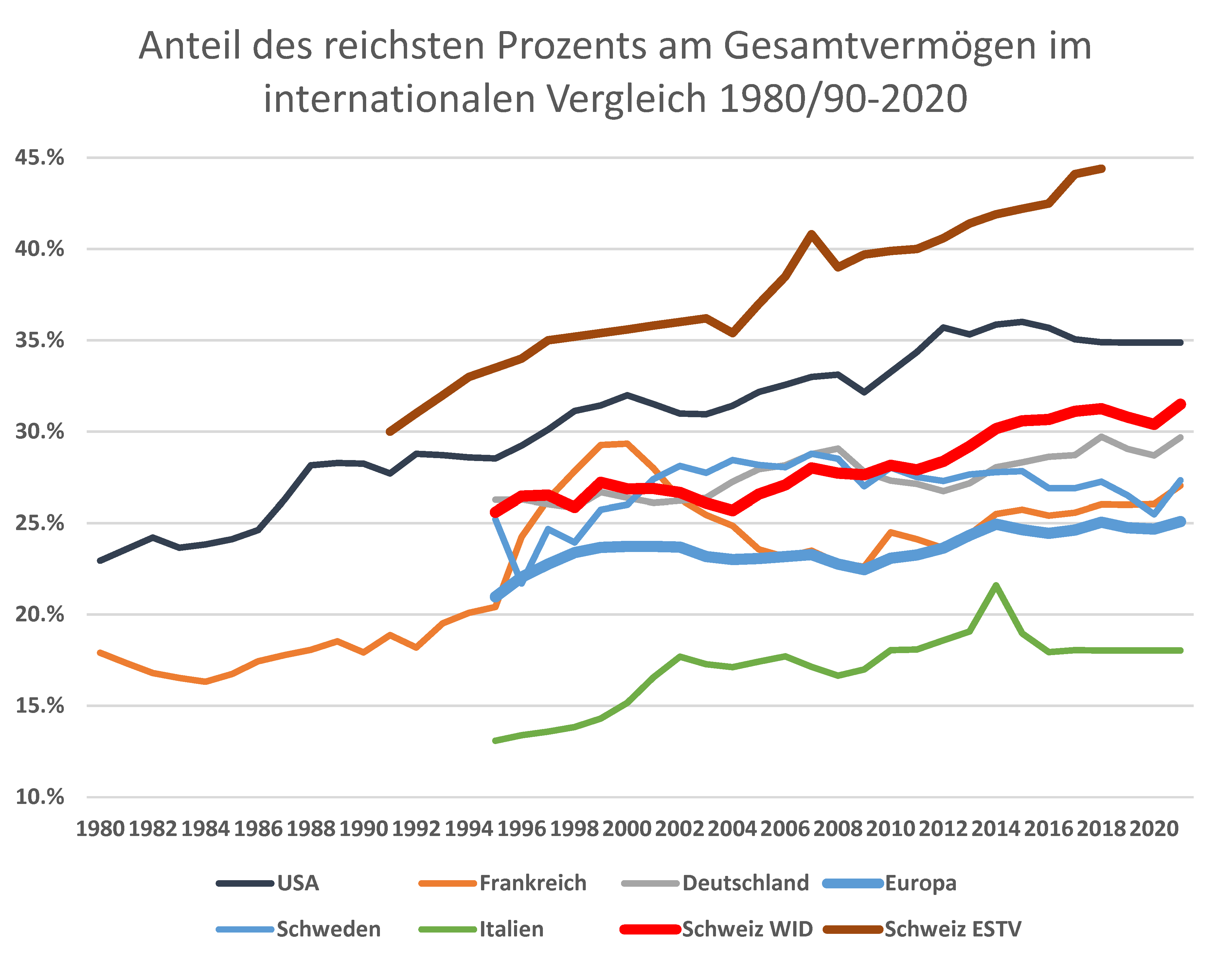

World Inequality Database (Nettovermögen pro Person), ESTV (Reinvermögen Steuerzahlende ohne PK-Ansprüche), Eigene Berechnungen

Quellen

BfS SAKE, Sozialhilfestatistik, Statistik über Armut und materielle Entbehrung (SILC)